美國(guó)經(jīng)濟(jì)高度發(fā)達(dá),整體商業(yè)環(huán)境相對(duì)優(yōu)越。每年都有大量的投資者在美國(guó)成立公司發(fā)展業(yè)務(wù)。

本杰明富蘭克林曾經(jīng)說過:“世界上只有兩件事是不可避免的,那就是稅收和死亡。”公司要想合規(guī)經(jīng)營(yíng),依法納稅是必不可少的,不同國(guó)家的稅制也不盡相同。投資者必須了解當(dāng)?shù)氐亩愂罩贫取?/p>

美國(guó)的稅制主要分為三級(jí):聯(lián)邦稅、州稅和地方政府稅,其中州稅主要包括企業(yè)所得稅、銷售稅、遺產(chǎn)稅和遺產(chǎn)稅。

很多人對(duì)美國(guó)的銷售稅不熟悉,甚至有人把美國(guó)的銷售稅和消費(fèi)稅混為一談。今天我們就來看看什么是美國(guó)的銷售稅,消費(fèi)稅和銷售稅有什么區(qū)別。

什么是銷售稅?

銷售稅是美國(guó)州和地方政府對(duì)各種商品和服務(wù)按照其銷售價(jià)格的一定比例征收的一種稅。通常,法律允許賣家在購買時(shí)向消費(fèi)者征稅。

在美國(guó),銷售稅基本上是州稅,由州政府及其地方政府、縣、市、區(qū)共同征收。聯(lián)邦政府不征收銷售稅。

征收一般銷售稅的各州之間有很大的差異和變化。一般營(yíng)業(yè)稅以商品或服務(wù)的流通全過程為征稅環(huán)節(jié),實(shí)行從生產(chǎn)到消費(fèi)每一次征收一次的原則。一般營(yíng)業(yè)稅的免征范圍包括種子、化肥、保險(xiǎn)費(fèi)等。

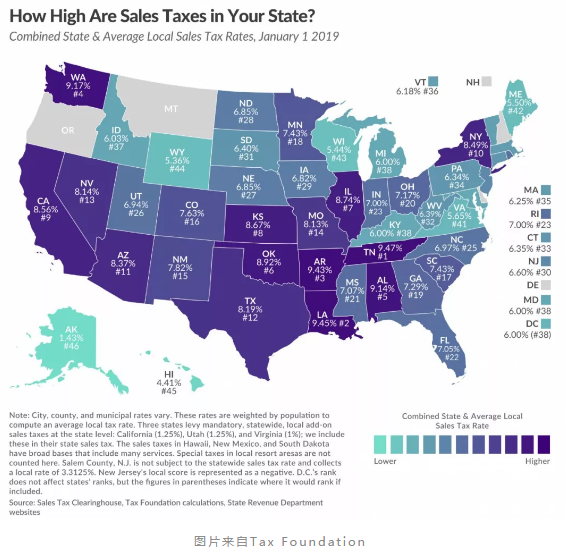

美國(guó)的銷售稅是從19世紀(jì)的營(yíng)業(yè)稅演變而來的。1921年,西弗吉尼亞州率先開征零售銷售稅。當(dāng)時(shí)的零售銷售稅是對(duì)所有行業(yè)和商業(yè)的銷售收入征收的,稅率很低。目前各州對(duì)銷售稅的規(guī)定各不相同,有的州甚至銷售稅率為零。各州具體銷售稅率如下:

銷售稅和消費(fèi)稅的區(qū)別

與銷售稅相比,美國(guó)的消費(fèi)稅有很大不同。消費(fèi)稅作為聯(lián)邦政府允許美國(guó)州政府和市政府在許可范圍內(nèi)征收的財(cái)政稅收,一般通過銷售價(jià)格或單位征收。應(yīng)稅貨物也涵蓋廣泛,包括但不限于酒類、煙草、輪胎、汽油、柴油、煤炭、槍支、電話服務(wù)、航空運(yùn)輸、未注冊(cè)債券等貨物和服務(wù)。

雖然銷售稅和消費(fèi)稅在范圍和內(nèi)容上有本質(zhì)的不同,但它們有一個(gè)共同的特點(diǎn),那就是美國(guó)聯(lián)邦政府沒有征收權(quán),這是美國(guó)金融體系的一大特點(diǎn)。